Studio dell’Università Masaryk: la falla che prosciuga i Suoi fondi

Ignorare le micro-spese sull’estratto conto non è una semplice disattenzione, ma la via più rapida per erodere silenziosamente tutto il Suo potere d’acquisto mensile.

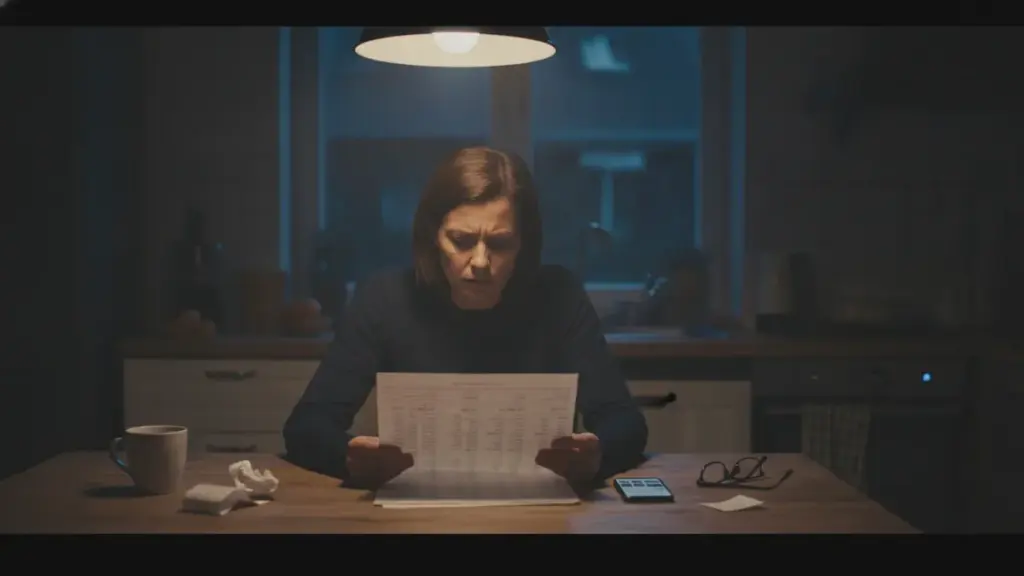

Siede al tavolo della cucina a tarda sera, illuminato dal debole bagliore dello schermo, scorrendo l’ultimo estratto conto bancario. Conosce a memoria le Sue uscite principali, eppure il Suo sguardo viene improvvisamente catturato da una fitta serie di importi minuscoli: 12,99 corone, 27 corone, 8,49 corone. Si tratta di servizi di streaming video, applicazioni mobili a pagamento, un caffè comprato al volo in stazione e una miriade di commissioni secondarie per abbonamenti che aveva rimosso dalla memoria. Proprio in quel frangente si rende conto di un dettaglio spiazzante: raramente è la grande rata del mutuo a far deragliare la stabilità familiare. Il vero pericolo risiede nell’esercito silenzioso di micro-prelievi che aggredisce la Sua liquidità disponibile, erodendo i fondi con una costanza implacabile mese dopo mese.

Perché il cervello umano cancella le spese minime?

Tutti conosciamo quella sensazione frustrante di smarrimento davanti a un saldo bancario inspiegabilmente basso. Queste spese insignificanti non innescano i campanelli d’allarme e non provocano il panico improvviso che scaturisce da un sollecito di pagamento formale inviato dalla banca. Eppure, proprio grazie alla loro natura invisibile, affondano le radici nella Sua quotidianità e drenano l’economia domestica nell’ombra. Quando ci troviamo di fronte a investimenti imponenti, come l’accensione di un prestito o l’acquisto di una vettura, impieghiamo intere settimane per ponderare ogni variabile con cura quasi maniacale.

Al contrario, addebiti di 9 corone da una parte e 25 corone dall’altra scivolano indisturbati sotto i radar della Sua attenzione. Gli psicologi comportamentali avvertono costantemente che la mente umana possiede un serbatoio limitato di energia per le decisioni finanziarie quotidiane. Una volta esaurita questa lucidità a causa dello stress lavorativo, il cervello inserisce il pilota automatico e smette di valutare le conseguenze delle transazioni minori.

La nostra mente è programmata per sottovalutare il pericolo dei piccoli numeri, trattando le uscite frazionate come se non avessero alcun impatto sul patrimonio complessivo.

Immaginiamo una giovane coppia senza figli, residente in una vivace area metropolitana, che percepisce un reddito netto complessivo di 9000 corone mensili. Le loro voci di spesa principali sono limpide e ben tracciate: 2300 corone destinate all’affitto, circa 700 corone assorbite dalle utenze fisse come luce e connessione internet, e 1200 corone impiegate per la spesa alimentare di base. Sulla carta, restano a disposizione oltre 4800 corone, una somma che dovrebbe garantire un ampio margine di manovra e una solida base per il futuro. Sei mesi dopo, tuttavia, aprono l’app della banca e scoprono con amarezza che il conto deposito è ancora drammaticamente fermo a zero.

L’emorragia nascosta da 890 corone mensili

Un’indagine certosina sulle loro abitudini di consumo rivela ben presto una perdita occulta che ammonta esattamente a 890 corone ogni singolo mese. Una combinazione letale di piattaforme musicali, abbonamenti a servizi di streaming cinematografico, svariate applicazioni premium sul telefono, cene ordinate a domicilio due volte a settimana e caffè consumati distrattamente al bar del centro. Ognuno di questi prelievi, preso singolarmente, appare del tutto inoffensivo e privo di conseguenze pratiche.

Siamo onesti: nessuno vuole sentirsi in colpa per aver acquistato un macchiato prima di entrare in ufficio. Tuttavia, il sistema commerciale odierno non è frutto del caso. L’architettura dei pagamenti digitali è strutturata appositamente per rendere la separazione dal Suo denaro il più fluida, indolore e impercettibile possibile. Quando il contante scompare dalle mani, scompare anche l’attrito emotivo legato all’acquisto, rendendo il gesto di pagare quasi astratto.

L’errore più grave che si possa commettere giunti a questa consapevolezza è tentare di tagliare ogni singola spesa dall’oggi al domani. Questo approccio punitivo equivale a un regime alimentare estremo, destinato a fallire miseramente nel giro di un paio di settimane. Il vero obiettivo consiste nell’eliminare i costi digitali superflui con determinazione chirurgica, senza lasciarsi sopraffare da inutili rimorsi o sentimenti di inadeguatezza.

Sei strategie per disinnescare i prelievi automatici

Il metodo più collaudato per riconquistare il controllo del Suo patrimonio non richiede la creazione di complessi fogli di calcolo o competenze da analista finanziario. Le basterà dedicare trenta giorni esclusivamente al monitoraggio ossessivo di ogni uscita inferiore alle 50 corone. Al termine del periodo, la categoria degli addebiti invisibili si rivelerà molto più gonfia e problematica di quanto avesse mai osato immaginare.

Per intervenire in modo strutturale e permanente, applichi questi filtri difensivi alla Sua routine quotidiana:

- Riunisca tutte le piccole uscite ricorrenti in un’unica voce visiva del Suo home banking, per costringersi a guardare la cifra totale anziché i frammenti isolati.

- Cancelli senza esitazione gli abbonamenti che accumulano polvere digitale, specialmente quelli a cui accede meno di due volte nell’arco di un mese.

- Disattivi il rinnovo automatico della carta di credito per tutti i servizi premium, obbligandosi a inserire i dati manualmente ogni volta che desidera usufruirne.

- Valuti la condivisione degli account all’interno del nucleo familiare o tra coinquilini per abbattere drasticamente le doppie fatturazioni.

- Istituisca un budget mensile ridotto ma inflessibile, dedicato unicamente agli acquisti d’impulso e allo svago occasionale.

- Imposti un promemoria ricorrente sul calendario per eseguire una rapida pulizia trimestrale delle uscite, affrontandola senza alcun dramma emotivo.

Quanto le costa davvero evitare la revisione trimestrale?

Spesso non è l’ammontare dello stipendio a determinare la nostra serenità finanziaria, ma la precisione con cui gestiamo i deflussi microscopici. I ricercatori specializzati in economia comportamentale hanno dimostrato che le persone tendono cronicamente a sottostimare la frequenza dei micro-pagamenti, sbagliando i calcoli di un impressionante 40 percento. La memoria umana seleziona gli eventi eccezionali e cancella le ripetizioni banali che compongono la routine.

Abituarsi a filtrare gli addebiti minori ponendosi una domanda brutale cambia ogni prospettiva: “Comprerei di nuovo questo servizio oggi, se dovessi tirar fuori la carta di credito?”

Gli esperti della Česká bankovní asociace evidenziano come un semplice audit periodico di queste voci fantasma possa far risparmiare a una famiglia media una cifra compresa tra le 500 e le 1200 corone ogni trenta giorni. Se proiettiamo questa sana abitudine su base annua, il capitale recuperato oscilla tra le 6000 e le 14400 corone. Questa liquidità, invece di svanire in mille rivoli invisibili, potrebbe costituire la solida base per un fondo per le emergenze o finanziare un investimento a lungo termine.

Se l’applicazione per imparare le lingue straniere sul Suo smartphone giace intoccata da 106 giorni esatti, questo singolo dato numerico svela le Sue priorità molto più efficacemente di tutte le buone intenzioni formulate al momento del download iniziale. Il denaro speso per abbonamenti non utilizzati non è un investimento su se stessi, è semplicemente una tassa volontaria sull’inerzia.

L’errore del 30 percento: cosa dicono i dati accademici

Se trova il coraggio di esaminare frontalmente lo storico dei Suoi pagamenti minori, esso fungerà da specchio spietato del Suo attuale stile di vita. Che Lei abbia accumulato un arsenale di piattaforme di streaming per anestetizzare la noia serale, o che continui a ordinare cibo a domicilio in un disperato tentativo di sopravvivere a giornate lavorative massacranti, quei piccoli numeri tracciano una mappa emotiva precisissima delle Sue giornate.

I ricercatori della Masarykova univerzita hanno ampiamente documentato questa pericolosa disconnessione cognitiva. I loro studi confermano che, mentre i consumatori ricordano al centesimo l’acquisto di un nuovo elettrodomestico, falliscono miseramente quando si tratta di quantificare la somma dei piccoli vizi quotidiani, riportando un margine di errore sistematico superiore al 30 percento nel richiamare le spese effettuate.

Quando inizia ad analizzare queste deviazioni, le spese superflue si trasformano da fonte di imbarazzo in uno strumento prezioso per il cambiamento personale. Sostituire anche solo un paio di cene frettolose al ristorante con serate dedicate a cucinare in casa non libera unicamente risorse finanziarie. Spesso, questa semplice inversione di rotta restituisce un senso di presenza e calma mentale a un programma settimanale troppo caotico. Non si tratta mai di punirsi per le disattenzioni del passato, ma di calibrare continuamente le uscite affinché riflettano la vita reale che sta conducendo in questo preciso momento.

I tre scudi digitali che proteggono il Suo conto

Riprendere le redini del proprio capitale non richiede cantieri complessi o sacrifici drastici in grado di rovinare l’umore. Molte delle piattaforme bancarie di ultima generazione, insieme ad applicazioni evolute come George, Smart Banka e Revolut, mettono a disposizione cruscotti immediati che suddividono ogni singola transazione in grafici e categorie chiare. Questi strumenti trasformano i dati grezzi in evidenze visive letteralmente impossibili da ignorare.

Un trucco particolarmente efficace, suggerito con insistenza dai consulenti finanziari indipendenti, consiste nel generare una carta virtuale separata, destinata rigorosamente ai piccoli lussi e alle voglie improvvise. Se decide di ricaricare questa carta con l’importo esatto di 500 corone all’inizio del mese, avrà eretto una barriera psicologica e meccanica contro la spesa impulsiva. Quando il saldo della carta virtuale tocca lo zero, il budget per il divertimento è semplicemente esaurito fino all’inizio del ciclo successivo.

Un confine netto. Una barriera invalicabile per proteggere il Suo futuro.

La regola delle 48 ore: il Suo nuovo scudo finanziario

Il secondo strumento difensivo a Sua disposizione, la cui reale potenza viene fin troppo spesso sottovalutata, è la cosiddetta regola delle 48 ore. La meccanica di questo stratagemma psicologico è di una semplicità disarmante: La obbliga a inserire un periodo di attesa di due interi giorni solari tra il momento in cui avverte il desiderio di sottoscrivere un nuovo servizio digitale e il momento in cui inserisce effettivamente i dati di pagamento per confermarlo.

L’euforia chimica generata dall’anticipazione di un acquisto ha una vita brevissima; se lasciata decantare, svanisce rapidamente senza lasciare traccia.

Nella stragrande maggioranza dei casi, quell’impulso travolgente perde tutto il suo fascino magnetico ben prima dello scadere del timer. Ci si rende improvvisamente conto che quel software non è indispensabile per la produttività, o che il tempo materiale per sfruttare quel nuovo, immenso catalogo di serie tv semplicemente non esiste nella routine familiare. Una gestione magistrale delle finanze domestiche non si basa mai su colpi di fortuna o su privazioni di stampo ascetico, ma poggia saldamente sulle scelte minuscole e coerenti ripetute ogni singolo giorno. Dedichi pochi minuti questa sera per esplorare le sezioni dimenticate della Sua app bancaria, e decida, con estrema lucidità, a chi e a cosa desidera davvero concedere il Suo sudato denaro il mese prossimo.